কম খরচে চীনা স্টার্ট-আপের কারণে এআই রাজস্বের সম্ভাবনার প্রত্যাশা কম হলে টেক ক্র্যাশ তহবিল সংকটে পরিণত হতে পারে

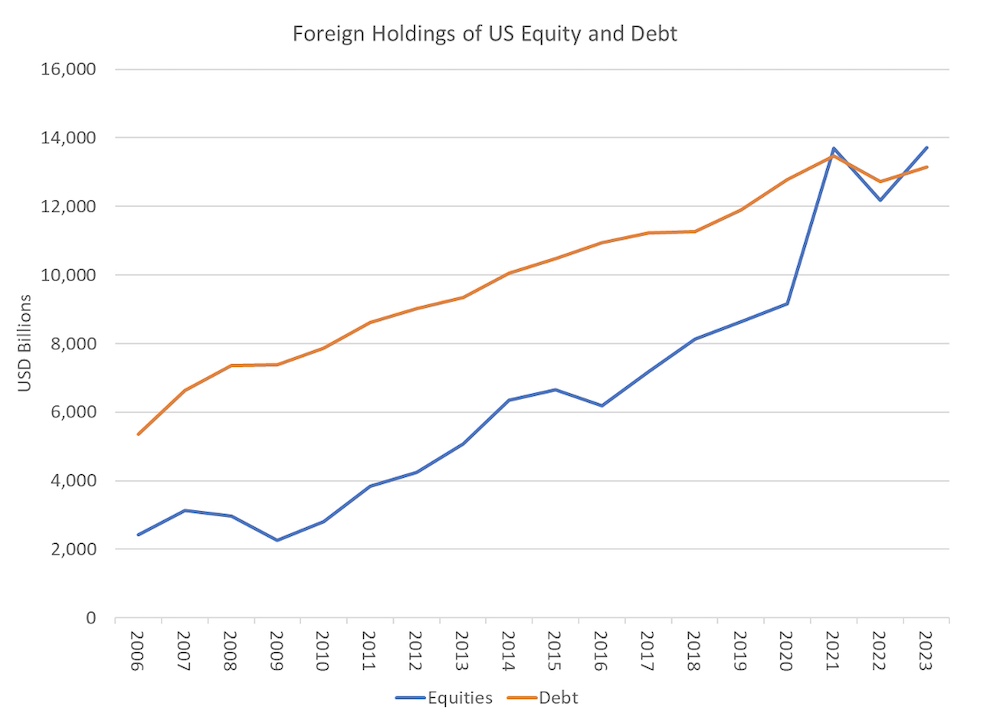

আমেরিকা বিদেশীদের কাছে প্রযুক্তির স্টক বিক্রি করে 2024 সালে 1.2 ট্রিলিয়ন মার্কিন ডলারে ফুলে যাওয়া চলতি অ্যাকাউন্টের ঘাটতিকে অর্থায়ন করেছে। টেক স্টক, ইতিমধ্যে, 2000 সাল থেকে দেখা যায়নি এমন মূল্যায়নে লেনদেন করছে, যখন NASDAQ কম্পোজিট 2002 সাল নাগাদ তার বাজার মূলধনের 75% মুছে ফেলা শুরু করেছিল।

কৃত্রিম বুদ্ধিমত্তার রাজস্ব সম্ভাবনার উপর প্রত্যাশাগুলি টক হলে কি প্রযুক্তিগত ক্র্যাশ মার্কিন যুক্তরাষ্ট্রের জন্য অর্থায়নের সংকটে পরিণত হতে পারে? সস্তা এবং ভাল চীনা প্রতিযোগিতার প্রতিক্রিয়ায় 27 জানুয়ারী এআই-সম্পর্কিত স্টকগুলির ক্র্যাশ উদ্বেগজনক প্রশ্ন উত্থাপন করে৷ এই প্রশ্নগুলোর প্রতি বিশ্বের প্রতিটি ইক্যুইটি বিনিয়োগকারীর অবিভক্ত মনোযোগ রয়েছে।

2021-এর কোভিড-পরবর্তী মুদ্রাস্ফীতি এবং ফেডারেল রিজার্ভের সুদের হার বৃদ্ধির পর বিদেশীরা সব ধরনের মার্কিন ঋণ কেনা বন্ধ করে দিয়েছে – ট্রেজারি, বন্ধকী এবং কর্পোরেট -। এটি মার্কিন বন্ডে 40 বছরের ষাঁড়ের বাজারের সমাপ্তি নির্দেশ করে। 1981-এর সর্বোচ্চ 15% থেকে, US 30-বছরের বন্ডের ফলন প্রায় সরল রেখায় নেমে আসে আগস্ট 2020-এর সর্বনিম্ন মাত্র 1.41%।

2021-2022 সালের মুদ্রাস্ফীতি এই ষাঁড়ের দৌড়ের অবসান ঘটিয়েছে। 2022 সালের মার্চ মাসে, অধিকন্তু, মার্কিন যুক্তরাষ্ট্র এবং তার মিত্ররা রাশিয়ার $600 বিলিয়ন বৈদেশিক মুদ্রার রিজার্ভের অর্ধেক বাজেয়াপ্ত করেছে, যা অন্যান্য কেন্দ্রীয় ব্যাঙ্কগুলিকে মার্কিন ট্রেজারি সিকিউরিটিগুলি থেকে স্বর্ণ এবং অন্যান্য সম্পদে সরে যেতে প্ররোচিত করেছে।

কিন্তু আমেরিকান কারিগরি স্টকগুলির জন্য বিশ্বের ক্ষুধা গত দশ বছর ধরে তলানিতে ছিল, যা গত বছরে বড় ভাষা মডেলের (LLMs) আবির্ভাবের দ্বারা হ্রাস পেয়েছে। এআই-সম্পর্কিত স্টকগুলির জন্য উন্নত মূল্যায়ন কি ন্যায়সঙ্গত? এটি দুটি কারণের উপর নির্ভর করে: কোন সেক্টরগুলি এআই থেকে রাজস্ব তৈরি করতে পারে এবং কত দ্রুত তারা সেগুলি তৈরি করবে৷

চীনের ডিপসিক R1 মডেলটি মডেল দক্ষতায় একটি অগ্রগতি অর্জন করেছে বলে মনে হচ্ছে: অভিনব স্থাপত্য এবং সম্পর্কিত অপ্টিমাইজেশানগুলি প্রয়োজনীয় গণনাকে এক বা দুটি মাত্রায় কমিয়ে দেয়।

ডিপসিক, তদুপরি, তার মার্কিন প্রতিযোগীরা এখন যে খরচ করে তার একটি ছোট ভগ্নাংশে তার মডেল অফার করে। এটি সামগ্রিকভাবে মার্কিন প্রযুক্তি শিল্পের জন্য অগত্যা খারাপ নয়। চীনের একটি উন্নত প্রযুক্তি থাকলে, মার্কিন কোম্পানিগুলি দ্রুত এটি গ্রহণ করতে পারে এবং এআই মডেলিংয়ের জন্য কম খরচ এআই মডেলের ব্যবহারকারীদের উপকৃত করবে।

AI অ্যাপ্লিকেশনের সাতটি প্রধান বিভাগ রয়েছে যেখানে মার্কিন যুক্তরাষ্ট্র এবং চীন প্রতিযোগিতা করে। চীন তাদের বেশিরভাগের মধ্যে এগিয়ে রয়েছে এবং এর AI দক্ষতা তার নেতৃত্ব বাড়াতে পারে।

- উৎপাদন: চীন কারখানা অটোমেশনে প্রচুর সম্পদ ঢেলে দিয়েছে। এক গেজ হল ডেডিকেটেড 5G নেটওয়ার্কের সাথে সজ্জিত কারখানার সংখ্যা, যা এআই অ্যাপ্লিকেশন সমর্থন করে। চীন এই ধরনের 10,000 ইনস্টলেশন দাবি করে, যেখানে মার্কিন যুক্তরাষ্ট্রের মাত্র কয়েক ডজন অটো শিল্পে কেন্দ্রীভূত রয়েছে। সুবিধাটি দৃঢ়ভাবে চীনের পক্ষে, এবং AI-এ অগ্রগতি এটিকে বাড়িয়ে তুলবে। কিন্তু ইউএস ম্যানুফ্যাকচারিং ইক্যুইটি মূল্যায়নের উপর সামান্য প্রভাব ফেলেছে।

- ইন্টারনেট অফ থিংস: চীন স্বয়ংক্রিয় পরিবহন এবং গুদামজাতকরণে এগিয়ে রয়েছে, সম্পূর্ণরূপে রোবোটিক গুদামগুলি এখন চালু রয়েছে৷

- রোবোটিক্স: চীন প্রতি বছর বিশ্বের অন্যান্য অংশের চেয়ে বেশি শিল্প রোবট ইনস্টল করে এবং এখন শিল্প রোবটগুলির একটি প্রধান প্রযোজক।

- চীন তথাকথিত নিম্ন উচ্চতার অর্থনীতিতে শীর্ষস্থানীয়, যা ডিসেম্বর 2024 সালের কার্যপত্রে প্রথমবারের মতো সরকারি পরিকল্পনাবিদদের দ্বারা উদ্ধৃত করা হয়েছে। ড্রোন ট্যাক্সি, ড্রোন ডেলিভারি এবং অন্যান্য অ্যাপ্লিকেশন এখন চীনে 100 বিলিয়ন ডলারের ব্যবসা এবং 2026 সালের মধ্যে দ্বিগুণ হবে বলে আশা করা হচ্ছে।

- স্বায়ত্তশাসিত যানবাহন: আমরা এটিকে মার্কিন যুক্তরাষ্ট্র এবং চীনের মধ্যে একটি টস-আপ বলব, যদিও চীনে ইতিমধ্যে স্বায়ত্তশাসিত ট্যাক্সি পরিষেবাগুলি স্বল্প পরিসরে কাজ করছে।

- বড় ভাষা মডেল: আবার, একটি টস আপ. LLM-এর দ্বারা সংগ্রহ করা লাভের মধ্যে রয়েছে ফিলিপাইনের $40 বিলিয়ন বছরে কল সেন্টার ব্যবসা, যেখানে মানব অপারেটরদের যথেষ্ট পরিমাণে AI সিস্টেম দ্বারা প্রতিস্থাপিত করা যেতে পারে। কিন্তু এলএলএম অ্যাপ্লিকেশনগুলির সম্ভাবনাগুলি এতটাই বৈচিত্র্যময় এবং ব্যাপক যে এই পর্যায়ে ভবিষ্যদ্বাণীগুলি অনুমান করা হয়৷

- বায়োটেক: মার্কিন যুক্তরাষ্ট্রের একটি শক্তিশালী ফার্মাসিউটিক্যাল উন্নয়ন পরিকাঠামোর সাথে একটি স্বতন্ত্র সুবিধা রয়েছে। চিকিৎসা সংক্রান্ত তথ্যে চীনের নেতৃত্ব রয়েছে, কিন্তু আমেরিকার বৃহৎ ফার্মাসিউটিক্যাল কোম্পানি, স্টার্টআপ এবং ভেঞ্চার ক্যাপিটালিস্টদের কমপ্লেক্স এটিকে একটি প্রান্ত দেয়।

এলএলএম নগদীকরণ নিয়ে বড় প্রশ্ন চিহ্ন হল সময়। পেঅফ বড় হতে পারে কিন্তু বাস্তবে রূপ নিতে প্রত্যাশার চেয়ে বেশি সময় লাগবে।

LLM-এর এন্টারপ্রাইজ মোতায়েনের এখনও কর্পোরেট উপার্জন এবং মানুষের অভিযোজনে (ম্যানেজমেন্ট কেনা-ইন, ওয়ার্কফ্লো পরিবর্তন, ইত্যাদি) ন্যূনতম প্রভাব রয়েছে বলে মনে হচ্ছে অনেক বছর দূরে। কল সেন্টার বা রুটিন কোডিং কাজগুলির মতো কিছু বিভাগের খরচের জন্য খরচ সঞ্চয় দ্রুত উপলব্ধি করা যেতে পারে কিন্তু উচ্চ দক্ষতার কাজের জন্য AI এর অভিযোজন এখনও খুব প্রাথমিক পর্যায়ে রয়েছে।

এনভিডিয়ার মতো চিপমেকারদের জন্য এর অর্থ কী? উপরে তালিকাভুক্ত সমস্ত AI সেক্টরের উপর ভিত্তি করে কেউ একটি বুলিশ এনভিডিয়া কেস যুক্তি দিতে পারে, এই ধারণার ভিত্তিতে যে এনভিডিয়া জিপিইউগুলি এই ক্রিয়াকলাপের জন্য প্রচুর পরিমাণে শক্তি দেবে। যাইহোক, এই অনুমানটির জন্য এনভিডিয়ার প্রতিযোগিতামূলক সুবিধাগুলির ঘনিষ্ঠভাবে যাচাই করা প্রয়োজন।

এনভিডিয়ার সুবিধাটি প্রশিক্ষণের ভাষা এবং দৃষ্টি মডেলগুলির জন্য গণনার ক্ষেত্রে সবচেয়ে শক্তিশালী, তবে অনুমানের জন্য কম (উপযোগী ফলাফল তৈরি করতে ফলস্বরূপ মডেলগুলি চালানো)। উল্লেখযোগ্যভাবে, নতুন ডিপসিক মডেলগুলি ইতিমধ্যেই Huawei-এর Ascend AI চিপগুলিতে বেশ ভালভাবে চলে, Nvidia H800s-এর তুলনায় একই রকম বা আরও ভাল খরচের পারফরম্যান্স সহ (দুর্বল Nvidia চিপটি চীনে রপ্তানির জন্য সাফ করা হয়েছে)।

যদি আমরা এই সমস্ত বিবেচনাগুলি যোগ করি, তাহলে শীর্ষ মার্কিন প্রযুক্তি কোম্পানিগুলির (তথাকথিত ম্যাগনিফিসেন্ট সেভেন) সামনের দিকে ইক্যুইটি রিটার্নে আধিপত্য বিস্তারের ক্ষেত্রে বর্তমান বাজারের তুলনায় অনেক দুর্বল। যদি আমরা সঠিক হই, এবং প্রযুক্তির বাজার মূল্যায়ন কিছু উল্লেখযোগ্য পরিমাণে সঙ্কুচিত হয়, তাহলে সামষ্টিক অর্থনৈতিক প্রভাব কী? মার্কিন ইতিহাসের যেকোনো সময়ের চেয়ে বেশি, মূল পুঁজি প্রবাহ খুব অল্প সংখ্যক খুব বড় কোম্পানির উপর নির্ভর করে।

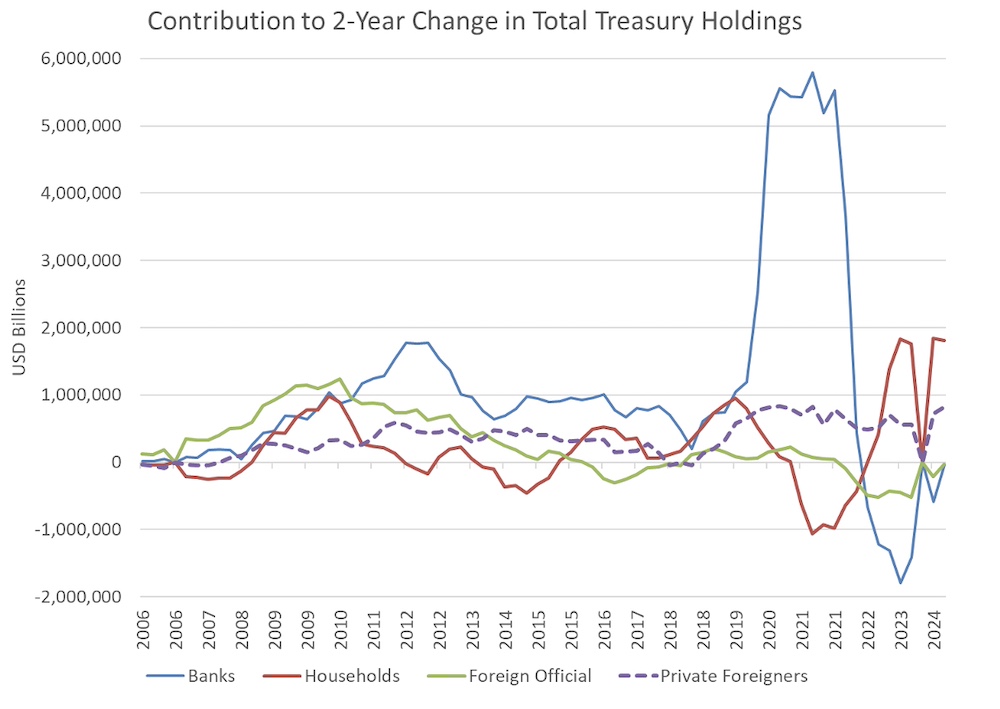

ধরা যাক যে বিদেশীরা তাদের টেক স্টক ক্রয় কমাতে চেয়েছিল কারণ মূল্যায়ন নষ্ট হয়ে যায়। তার বর্তমান অ্যাকাউন্ট ঘাটতি এবং ফেডারেল বাজেট ঘাটতি অর্থায়ন করার জন্য, মার্কিন যুক্তরাষ্ট্রকে দেশী এবং বিদেশী ক্রেতাদের কাছে আরও বন্ড বিক্রি করতে হবে। নীচের চার্টটি যথাক্রমে মার্কিন ব্যাংক, মার্কিন পরিবার, বিদেশী সরকারী প্রতিষ্ঠান এবং বিদেশী বেসরকারি বিনিয়োগকারীদের দ্বারা কেনা নতুন ট্রেজারি ঋণের পরিমাণ দেখায়।

2020-2021-এর মধ্যে কোভিড ভর্তুকিতে $4 ট্রিলিয়ন অর্থায়নকারী ট্রেজারি ঋণের বন্যায় ব্যাঙ্কগুলি পদক্ষেপ নেয় এবং শোষণ করে, কিন্তু 2023 সালের মধ্যে তাদের সঞ্চয় আমানতের সঞ্চয় নিঃশেষ করে দেয়। ট্রেজারি সিকিউরিটিজে নতুন বিনিয়োগের সবচেয়ে বড় বৃদ্ধি পরিবারের কাছ থেকে এসেছে, যা ট্রেজারিতে সুদের উচ্চতর হার দ্বারা আকৃষ্ট হয়েছে। বিদেশী প্রাইভেট ক্রেতারাও তাদের কোষাগারের হোল্ডিং অল্প পরিমাণে বাড়িয়েছে।

একটি পূর্ণ প্রস্ফুটিত আর্থিক সংকট সবচেয়ে অসম্ভাব্য। 2000 সালের নগদ-বার্নিং ডটকমগুলি মাইক্রোসফ্ট, গুগল, অ্যাপল, অ্যামাজন এবং মেটার মতো নগদ সমৃদ্ধ একচেটিয়া সংস্থাগুলির দ্বারা প্রতিস্থাপিত হয়েছে। মার্কিন যুক্তরাষ্ট্র তার কারিগরি স্টকগুলির জন্য বিদেশী চাহিদার একটি বায়ু-পকেটের সাথে সামঞ্জস্য করতে পারে, উদাহরণস্বরূপ দেশীয় এবং আন্তর্জাতিক বিনিয়োগকারীদের উচ্চ বন্ড ফলন প্রদানের মাধ্যমে।

কিন্তু ডিপসিক শক বিগ টেকের মূল কৌশলগুলির ত্রুটিগুলির পাশাপাশি তার সেরা-পারফর্মিং স্টকগুলির স্ট্রাটোস্ফিয়ারিক মূল্যায়নের ত্রুটিগুলিকে প্রকাশ করে৷ ফলাফল ক্রমাগত উচ্চ সুদের হার, নিম্ন প্রবৃদ্ধি, সম্পদ হ্রাস এবং কঠোর অর্থনৈতিক হেডওয়াইন্ড হতে পারে।

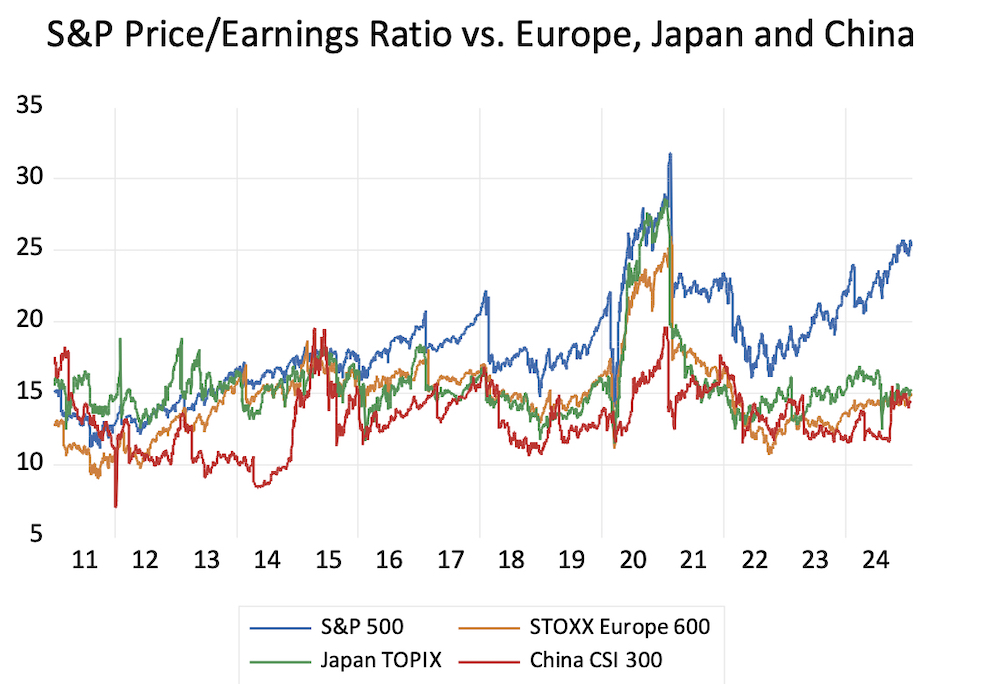

S&P-এর প্রযুক্তি খাত, অনুরূপভাবে, 26-এর S&P 500-এর সামগ্রিক P/E-এর তুলনায় 37-এর P/E-তে লেনদেন করে। যা ইউরোপ, জাপান এবং চীনের ইকুইটি বনাম আমেরিকান স্টকগুলির উচ্চ মূল্যায়নের মধ্যে বেশিরভাগ ব্যবধানের জন্য দায়ী।

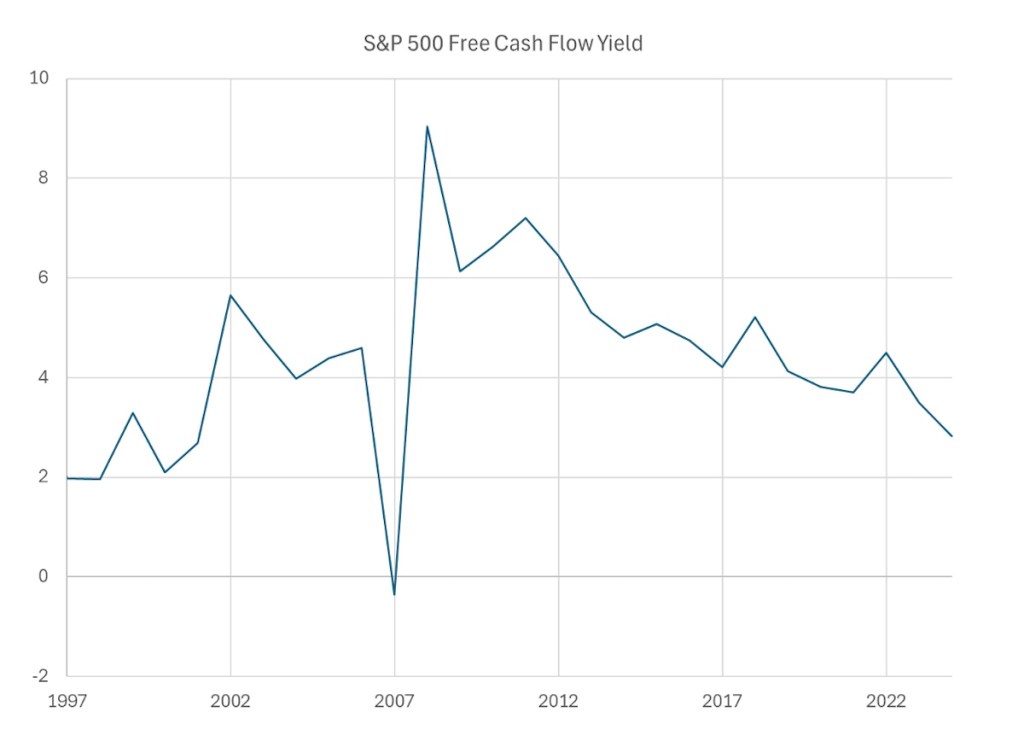

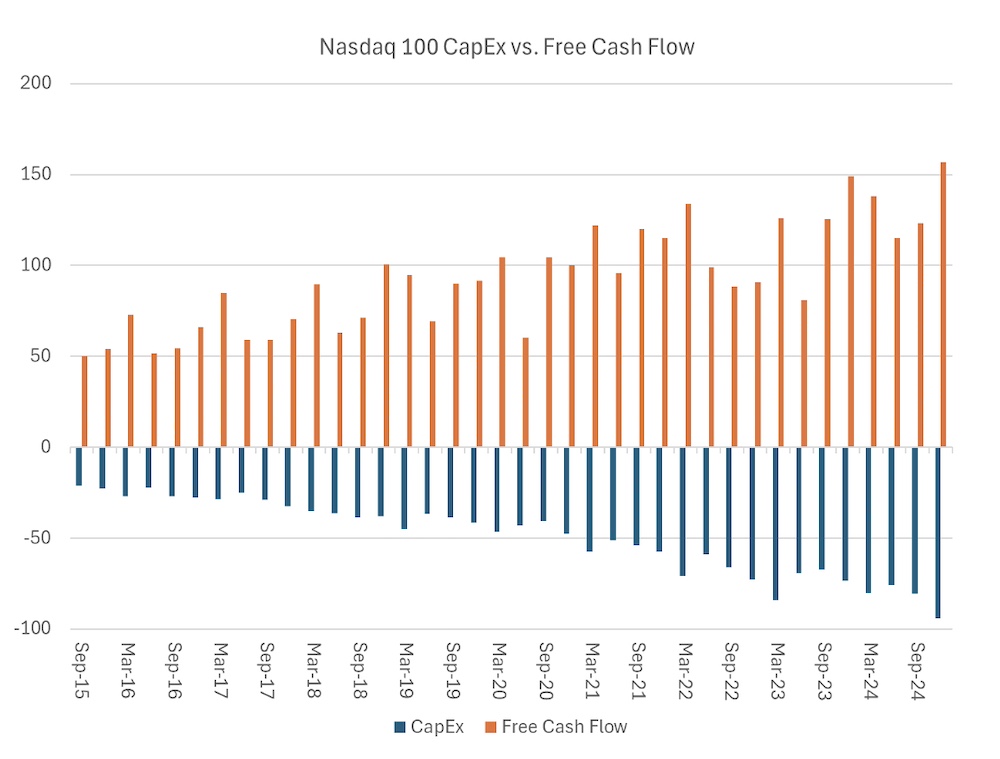

ইক্যুইটি মূল্যায়নের একটি ব্রাস-ট্যাক্স গেজ হল বিনামূল্যে নগদ প্রবাহ (FCF) ফলন, যথা বাজার মূল্যের সাথে নগদ আয়ের অনুপাত। FCF যত কম হবে, ভবিষ্যতের প্রবৃদ্ধি সম্পর্কে প্রত্যাশা তত বেশি হবে (বিনিয়োগকারীরা বর্তমান আয় কম গ্রহণ করে কারণ তারা ভবিষ্যতে আরও আয় আশা করে)। সামগ্রিকভাবে S&P 500-এর জন্য, FCF 3-এর নিচে, 2000-এর টেক স্টক ক্র্যাশের প্রাক্কালে এমন একটি স্তর দেখা যায়নি।

মাইক্রোসফ্টের মতো একচেটিয়া জন্য, বিনামূল্যে নগদ প্রবাহের ফলন কমেছে মাত্র 2, যা রেকর্ডের সর্বনিম্ন।

বিগ টেক 2020 এবং 2024 এর মধ্যে মূলধন ব্যয় দ্বিগুণ করেছে এবং AI সমর্থনকারী ডেটা সেন্টারগুলিতে প্রচুর প্রতিশ্রুতি দিয়ে চলেছে। ডিপসিক শক এই পরিকল্পনাগুলির অর্থনৈতিক কার্যকারিতাকে প্রশ্নবিদ্ধ করে: যদি চীনা বিকাশকারীরা কম শক্তিশালী চিপগুলির সাথে অত্যাধুনিক মডেলগুলি তৈরি করতে পারে, মডেল স্থাপত্যের উদ্ভাবনগুলিকে কাজে লাগিয়ে, এখন নির্মাণাধীন কাঁচা কম্পিউটিং শক্তি ব্যাপকভাবে অতিমূল্যায়িত হতে পারে।

মূল্য-সংবেদনশীল ক্রেতাদের ট্রেজারি মার্কেটে প্রলুব্ধ করার জন্য, মার্কিন সরকার-এখনও জিডিপির 6% থেকে 7% এর রেকর্ড শান্তিকালীন অ-মন্দা ঘাটতি চলছে-সম্ভবত উচ্চ ফলন দিতে হবে। এটি অর্থনীতির জন্য একটি সমস্যা এবং ট্রেজারির জন্যও একটি সমস্যা, যা ইতিমধ্যেই বছরে 1 ট্রিলিয়ন ডলার সুদ প্রদান করছে, 2020 সালে আমেরিকার জাতীয় ঋণের পরিষেবা খরচ প্রায় চারগুণ।

এটি সুদ-সংবেদনশীল কার্যকলাপ, বিশেষ করে আবাসনের জন্য মার্কিন অর্থনীতির সামনে একটি হেডওয়াইন্ড রাখে। দীর্ঘমেয়াদে, মার্কিন যুক্তরাষ্ট্র একটি ইতালীয় ধরণের সর্পিল ঝুঁকির মধ্যে রয়েছে, যেখানে ঋণ পরিষেবার ক্রমবর্ধমান ব্যয় বাজেটকে দূরে সরিয়ে দেয় এবং অর্থনীতিকে সমর্থন করার জন্য ফেডারেল সরকার যা করতে পারে তা সীমিত করে।

স্টিভ হু মিশিগান স্টেট ইউনিভার্সিটির তাত্ত্বিক পদার্থবিদ্যা এবং কম্পিউটেশনাল গণিত, বিজ্ঞান এবং প্রকৌশলের অধ্যাপক এবং বেশ কয়েকটি এআই স্টার্টআপের প্রতিষ্ঠাতা। ডেভিড পি গোল্ডম্যান এশিয়া টাইমসের ডেপুটি এডিটর।