কয়েক সপ্তাহ আগে মার্কিন আর্থিক বাজারে অস্বাভাবিক কিছু ঘটতে শুরু করে, যা নিয়ে মন্তব্যকারীরা এখনও গুঞ্জন করছেন।

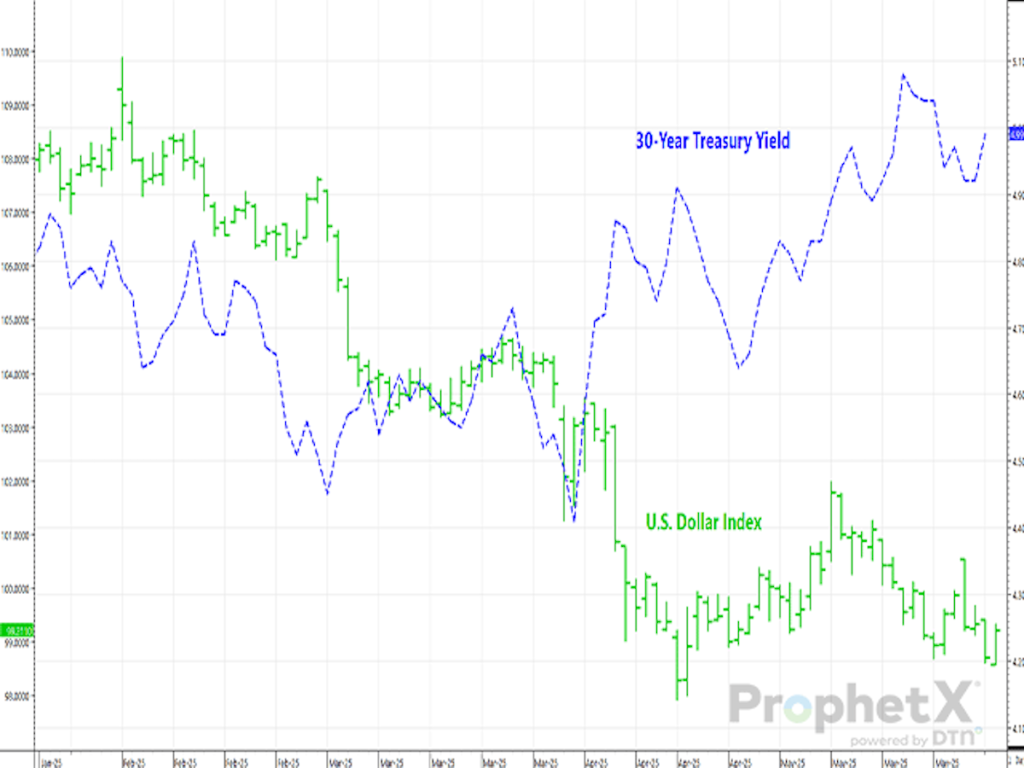

দীর্ঘ বন্ডের ফলনের তীব্র বৃদ্ধি এবং ডলারের মূল্যের উল্লেখযোগ্য পতনের ফলে এই অস্বাভাবিকতা দেখা যাচ্ছে। আপনি উপরের চিত্রে ৩০ বছরের ট্রেজারি বন্ডের ফলন এবং মার্কিন ডলার সূচকের তালিকা দেখতে পাচ্ছেন।

কেন এটি অস্বাভাবিক তা বুঝতে, কল্পনা করুন যে আপনি একজন এশিয়ান বা ইউরোপীয় বিনিয়োগকারী।

তুলনামূলকভাবে নিরাপদ ১০ এবং ৩০ বছরের মার্কিন ট্রেজারি পেপার থেকে পাওয়া সুদের হার বৃদ্ধি সাধারণত আপনাকে কিনতে প্রলুব্ধ করবে। গত কয়েক সপ্তাহে ৫% এর কাছাকাছি ফলন থাকলে, ৩০ বছরের বন্ড বিশেষভাবে প্রলুব্ধকর হবে। এবং আপনি এর জন্য কম অর্থ প্রদান করবেন; বন্ডের দাম এবং ফলন বিপরীতভাবে চলে।

মার্কিন ঋণ কিনতে, আপনি এবং আপনার সহকর্মী বিদেশী বিনিয়োগকারীরা সাধারণত আপনার স্থানীয় মুদ্রা ডলারের বিনিময়ে বিনিময় করবেন। এটি ডলারের মূল্যকে আরও বাড়িয়ে দেবে।

ফলন বৃদ্ধির সময় ডলারের পতন ইঙ্গিত দেয় যে উচ্চ ফলন আপনাকে প্রলুব্ধ করেনি। কেনার পরিবর্তে, কিছু বড় বিদেশী বিনিয়োগকারী মার্কিন ঋণ বিক্রেতা ছিলেন।

বিদেশীরা কি এখন মার্কিন যুক্তরাষ্ট্রকে বিনিয়োগের জন্য ঝুঁকিপূর্ণ জায়গা হিসেবে দেখছেন? উচ্চ বন্ড ইল্ড এবং দুর্বল ডলারের এই অস্বাভাবিক সম্মতি যত দীর্ঘস্থায়ী হবে, ততই তা মনে হবে।

মন্তব্যকারীরা সকলেই হতাশা এবং ধ্বংসের মুখোমুখি। দ্য ইকোনমিস্ট একটি সম্ভাব্য “ডলার সংকট” সম্পর্কে লিখেছেন। জেপি মরগান চেজের সিইও জেমি ডিমন “বন্ড বাজারে ফাটল” ভবিষ্যদ্বাণী করেছেন। একটি নতুন বইতে, ওয়াল স্ট্রিটের সবচেয়ে বুদ্ধিমান ব্যক্তিদের একজন হিসেবে বিবেচিত রে ডালিও, মার্কিন যুক্তরাষ্ট্রকে অর্থনৈতিক “হৃদরোগের” দ্বারপ্রান্তে দেখতে পাচ্ছেন।

আমাদের অনেকেই এই ধরনের আলোচনা বাদ দিয়েছি; সর্বোপরি, অতীতে এই ধরনের অনেক পূর্বাভাস ছিল। তবুও দীর্ঘ বন্ড-ডলারের অসঙ্গতি ইঙ্গিত দেয় যে এবার সত্যিই ভিন্ন হতে পারে। এটি অবশ্যই আরেকটি বিষয় যা আবার দেখার যোগ্য।

একটি ন্যায্য ঐক্যমত্য রয়েছে যে বিদেশী বিনিয়োগকারীদের পুনর্মূল্যায়নের কারণ হল মার্কিন নীতি পরিবর্তন। শুল্ক দিয়ে শুরু করুন।

গত ডিসেম্বরে আমার একটি DTN লেখার শিরোনাম ছিল “সর্বশক্তিমান মার্কিন ডলারের সামনে সকলের মাথা নত হোক” – এবং জানুয়ারির মাঝামাঝি পর্যন্ত এটি আরও শক্তিশালী হয়েছিল। বিনিয়োগকারীরা যখন বুঝতে পারেন যে তিনি বড় শুল্কের বিষয়ে গুরুতর, তখন ডলারের দাম নিম্নমুখী হতে শুরু করে, যা বিনিয়োগকারীরা অর্থনৈতিক প্রবৃদ্ধির ধীরগতি এবং উচ্চ মুদ্রাস্ফীতির ইঙ্গিত দেয়।

চীন বলছে ইইউ থেকে বিরল মৃত্তিকার আবেদন অনুমোদন করবে

কিন্তু ট্রাম্পের রাষ্ট্রপতিত্বের প্রথম দুই মাসে, 30 বছরের বন্ডের ফলন ডলারের সাথে সাথে হ্রাস পাচ্ছে। সাম্প্রতিক সপ্তাহগুলিতে এটি বৃদ্ধি পেয়েছে কারণ এটি স্পষ্ট হয়ে উঠেছে যে রিপাবলিকানরা হোয়াইট হাউস এবং কংগ্রেস নিয়ন্ত্রণ করলেও মার্কিন সরকারের ঋণের বোঝা বাড়তে থাকবে।

ডলারের ফলন বৃদ্ধির সাথে সাথে না বৃদ্ধি পাওয়া ইঙ্গিত দেয় যে বিদেশী বিনিয়োগকারীরা অতীতের মতো ওয়াশিংটনের আর্থিক অব্যবস্থাপনা দূর করতে ততটা ইচ্ছুক নন। তারা আঙ্কেল স্যামের ঋণদাতা হওয়ার ঝুঁকির জন্য আরও বেশি অর্থ প্রদান করতে চান।

যদি সত্যিই এটি ঘটছে, তবে এটি আর্থিক বাজারের জন্য একটি বড় ব্যাপার হবে। অন্তত বড় প্রশ্নগুলি জিজ্ঞাসা করা মূল্যবান। ডলার সংকট কি সম্ভব? ডলার কি বিশ্বের রিজার্ভ মুদ্রা হিসেবে ক্ষমতাচ্যুত হতে পারে?

বিদেশী বিনিয়োগকারীরা এই প্রশ্নের উত্তর দেওয়ার ক্ষেত্রে একটি বড় ভূমিকা পালন করবে। তাদের কাছে ৮.৫ ট্রিলিয়ন ডলারেরও বেশি মার্কিন সরকারি ঋণ রয়েছে, যা মোট ঋণের এক-চতুর্থাংশেরও বেশি। দীর্ঘ বন্ডের উপর মন্দার মতো আচরণকারী মার্কিন বিনিয়োগকারীদের তুলনায় তাদের বিক্রি ডলারের পতনের সাথে সাথে ডলারের পতন ঘটায়।

নিশ্চিতভাবে বলতে গেলে, বন্ড-বাজারের পতন অনিবার্য নয়। বাজারে আতঙ্কের কোনও লক্ষণ নেই। বিনিয়োগকারীরা কেবল বলছেন যে তাদের কিনতে প্রলুব্ধ করার জন্য উচ্চ হারের প্রয়োজন হবে। যখন ট্রেজারিগুলি কাঙ্ক্ষিত হারের নির্দেশ দেয়, তখন ক্রয় ডলারের উপর ঊর্ধ্বমুখী চাপ সৃষ্টি করবে।

সমস্যা হল এই উচ্চ হারগুলি সরকারের ঋণ সমস্যাকেও আরও বাড়িয়ে তুলবে। সুদের পরিশোধ ইতিমধ্যেই বছরে ১ ট্রিলিয়ন ডলারের কাছাকাছি পৌঁছেছে এবং ক্রমশ বাড়ছে। এটি একটি তুষারগোলক প্রভাব কল্পনা করা সহজ: ঋণের বোঝা বাড়ার সাথে সাথে বিনিয়োগকারীদের উদ্বেগ বৃদ্ধি পায়, যার ফলে তারা আরও উচ্চ হার দাবি করে। অথবা তারা মার্কিন বন্ডের উপর জামিন দেয়, যার ফলে ডলারের দামও তাদের সাথে নেমে আসে।

আবার, আমরা সম্ভাবনার কথা বলছি, অনিবার্যতার কথা নয়। কিন্তু সম্ভাবনা বাস্তবে পরিণত হওয়ার ঝুঁকি বাড়ছে।

মার্কিন যুক্তরাষ্ট্রের এখনও একটি বিষয় নিশ্চিত করার আছে যে বিনিয়োগকারীদের বিকল্প সীমিত। যতক্ষণ পর্যন্ত মার্কিন ডলার বিশ্বের রিজার্ভ মুদ্রা হিসেবে থাকবে, ততক্ষণ বিদেশীদের ডলারের প্রয়োজন হবে; যতক্ষণ পর্যন্ত মার্কিন যুক্তরাষ্ট্রের গভীরতম মূলধন বাজার থাকবে, ডলারের সম্পদই হবে একটি স্পষ্ট পার্কিং স্থান।

এই মুহূর্তে, ডলারের স্থান দখল করতে পারে এমন কোনও মুদ্রা নেই। ইউয়ান একটি স্পষ্ট প্রার্থী হবে, কিন্তু চীনের মূলধন নিয়ন্ত্রণ রিজার্ভ ইউয়ানকে অসম্ভব করে তোলে।

ইউরো আরেকটি স্পষ্ট প্রার্থী, কিন্তু ইউরোপীয় ইউনিয়নের আর্থিক সম্পদের বাজার ইউরোর জন্য রিজার্ভ ভূমিকা পালন করার জন্য খুব অগভীর।

যদিও ডলার কিছু সময়ের জন্য রিজার্ভ মুদ্রা হিসেবে থাকার সম্ভাবনা রয়েছে, বিদেশী বিনিয়োগকারীরা সম্ভবত বৈচিত্র্যের মাধ্যমে নিরাপত্তা খুঁজবেন। যতক্ষণ পর্যন্ত মার্কিন সরকারের ঋণ মেটাস্ট্যাসাইজ হতে থাকবে ততক্ষণ ডলারের অবস্থা ক্ষয়ের ঝুঁকিতে থাকবে।

ডলারের দুর্বলতা কৃষির মতো মার্কিন রপ্তানিকারক শিল্পগুলিকে উপকৃত করে। আর্থিক ব্যবস্থার বিশৃঙ্খলার সাথে পরিবেশিত হলে তাদের হয়তো এর প্রতি তেমন আগ্রহ থাকবে না।

দীর্ঘদিন ধরে ওয়াল স্ট্রিট জার্নালের এশিয়ার সংবাদদাতা এবং সম্পাদক আরবান লেহনার ডিটিএন/দ্য প্রোগ্রেসিভ ফার্মারের এমিরিটাস সম্পাদক।

{kind=link}