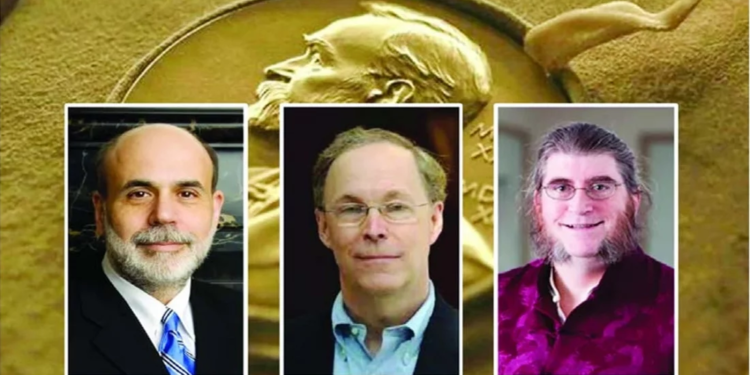

রয়্যাল সুইডিশ একাডেমি অব সায়েন্সেস (নোবেল কমিটি) ২০২২ সালের জন্য অর্থনীতিতে নোবেল পুরস্কার ঘোষণা করেছে। এ বছর অর্থনীতিতে মর্যাদাপূর্ণ নোবেল পুরস্কার পেয়েছেন তিন মার্কিন অর্থনীতিবিদ। এরা হচ্ছেন:যুক্তরাষ্ট্রের ‘দ্য ব্রুকিংস ইনস্টিটিউশন’-এর বিশেষ জ্যেষ্ঠ ফেলো বেন এস বার্নানকে, শিকাগো বিশ্ববিদ্যালয়ের ডগলাস ডব্লিউ ডায়মন্ড, ওয়াশিংটন বিশ্ববিদ্যালয়ের অধ্যাপক ফিলিপ এইচ ডিবভিগ। এদের মধ্যে বেন বার্নান ২০০৬ থেকে ২০১৪ সাল পর্যন্ত মার্কিন যুক্তরাষ্ট্রের কেন্দ্রীয় ব্যাংক ফেডারেল ব্যাংক অব আমেরিকান (ফেড)-এর চেয়ারম্যান ছিলেন। তিনি এমন এক সময় মার্কিন যুক্তরাষ্ট্রের কেন্দ্রীয় ব্যাংকের চেয়ারম্যান ছিলেন, যখন হাউজিং সেক্টরে নির্বিচারে ব্যাংকঋণ সম্প্রসারিত কার প্রেক্ষিতে মার্কিন যুক্তরাষ্ট্রের অর্থনীতিতে ভয়াবহ মন্দা দেখা দিয়েছিল। সেই মন্দার প্রভাবে বিশ্ব অর্থনীতিও টালমাটাল হয়ে পড়েছিল। বিশ্বব্যাপী ভয়াবহ অর্থনৈতিক মন্দা শুরু হয়েছিল। দেখা দিয়েছিল তীব্র খাদ্যাভাব। সেই সময় আফ্রিকার কোনো কোনো দেশে অর্থ নিয়ে বাজারে গিয়ে খাদ্য ক্রয় করা যাচ্ছিল না। খাদ্য নিয়ে সৃষ্ট দাঙ্গায় অনেক মানুষ মৃত্যুবরণ করেছিল। অর্থনৈতিক মন্দার প্রভাবে মার্কিন যুক্তরাষ্ট্রের অনেকগুলো ব্যাংক দেউলিয়া হয়ে পড়েছিল। উল্লেখ্য, মার্কিন যুক্তরাষ্ট্রের অর্থনীতিতে ইউনিট ব্যাংকিংয়ের উপস্থিতি প্রত্যক্ষ করা যায়। অর্থাৎ, সেখানে কয়েকটি শাখা নিয়ে একটি ব্যাংক স্থাপিত হয়। অন্যদিকে ব্রিটিশ ব্যাংকিং ব্যবস্থা হচ্ছে ব্রাঞ্চ ব্যাংকিংয়ের উত্কৃষ্ট উদাহরণ। সেখানে ব্যাংকের সংখ্যা খুবই কম। তারা প্রচুরসংখ্যক শাখা স্থাপন করে ব্যাংকিং কার্যক্রম পরিচালনা করে। বেন বার্নান মার্কিন যুক্তরাষ্ট্রের কেন্দ্রীয় ব্যাংক ফেডারেল ব্যাংক অব আমেরিকান (ফেড)-এর চেয়ারম্যান হিসেবে অর্থনৈতিক মন্দাকালে ব্যাংকিং ব্যবস্থার অবস্থা ও পরিণতি সম্পর্কে সম্যকভাবে অবহিত ছিলেন। তিনি অত্যন্ত নিবিড়ভাবে ব্যাংকিং সেক্টর ও একটি দেশের অর্থনীতির আন্তঃসম্পর্ক অত্যন্ত নিবিড়ভাবে পর্যবেক্ষণ করার সুযোগ পান। চলতি বছরের জন্য যে তিন জন মার্কিন অর্থনীতিবিদ নোবেল পুরস্কার পেয়েছেন, তাদের গবেষণার মূল বিষয়বস্তু ছিল—একটি দেশের অর্থনীতি ও ব্যাংকিং সেক্টরের আন্তঃসম্পর্ক কীভাবে কাজ করে। এবং অর্থনীতি অথবা ব্যাংকিং সেক্টর দুর্দশাগ্রস্ত হলে সার্বিক অর্থনীতিতে তার প্রভাব কীভাবে পড়ে। প্রবৃদ্ধি অর্জন বা আর্থিক বিপর্যয়ের সময় ব্যাংকের ভূমিকা কী থাকে, কোনো দেশের অর্থনৈতিক অবস্থা কীভাবে দেশটির ব্যাংকিং সেক্টরের পেশাদারিত্ব ও দক্ষতাকে প্রভাবিত করে। অর্থনীতিতে ব্যাংকের ভূমিকা বিশেষ করে সংকটকালে একটি দেশের অর্থনীতিতে ব্যাংকিং সেক্টর কীভাবে ভূমিকা পালন করে বা অবদান রাখে এবং ব্যাংক ধসে পড়লে কীভাবে অর্থনীতি বিপর্যস্ত হয়, তাদের গবেষণার মূল বিষয় ছিল এটাই। তারা এটাও দেখিয়েছেন, সংকটকালে কীভাবে ব্যাংকিং ব্যবস্থাকে সুরক্ষিত রাখতে হয়। তাদের গবেষণা শুরু হয়েছিল আজ থেকে প্রায় চার দশক আগে। তারা গবেষণায় প্রমাণ করেছেন যে, একটি দেশের অর্থনীতি গতিশীল ও কার্যকর রাখতে হলে শক্তিশালী ব্যাংকিং ব্যবস্থার কোনো বিকল্প নেই। কারণ অধিকাংশ দেশেই উদ্যোক্তারা পুঁজির স্বল্পতায় ভোগেন। তারা চাইলেই যে কোনো উদ্যোগ বাস্তবায়নের জন্য প্রয়োজনীয় অর্থের সংস্থান করতে পারেন না। তাই তাদের বিকল্প সূত্রের সন্ধান করতে হয়। উন্নত দেশগুলোতে উদ্যোগ অর্থায়নে নানা ধরনের ব্যবস্থা থাকে। যেমন—উন্নত দেশগুলোর পুঁজিবাজার, বন্ড মার্কেট উদ্যোক্তাদের অর্থের চাহিদা অনেকটাই মিটিয়ে থাকে। ফলে তাদের ট্র্যাডিশনাল ব্যাংকিং ব্যবস্থার ওপর অতিমাত্রায় নির্ভরশীল না হলেও চলে। কিন্তু উন্নয়নশীল এবং স্বল্পোন্নত দেশের উদ্যোক্তাদের মূলত ট্র্যাডিশনাল ব্যাংক ব্যবস্থার ওপরই নির্ভর করতে হয়। প্রচলিত ব্যাংকিং ব্যবস্থা মানুষের উদ্বৃত্ত সঞ্চয়কে বিনিয়োগে রূপান্তরের ক্ষেত্রে মধ্যস্থতাকারীর ভূমিকা পালন করে থাকে। তারা আমানতকারীর কাছ থেকে তাদের উদ্বৃত্ত অর্থ নির্দিষ্ট পরিমাণ মুনাফা প্রদানের শর্তে সংগ্রহ করে। সেই অর্থ উদ্যোক্তাদের কাছে নির্দিষ্ট সুদ প্রদানের শর্তে বিনিয়োগ করে থাকে। এমন অবস্থায় ব্যাংকটি দেউলিয়া হয়ে যাওয়ার আশঙ্কা থাকে।

অর্থনৈতিক সংকটে ব্যাংকিং সেক্টর কীভাবে অবদান রাখে, তার জ্বলন্ত দৃষ্টান্ত আমরা দেখতে পাচ্ছি বিশ্বব্যাপী বর্তমানে চলমান উচ্চ মূল্যস্ফীতি ও আর্থিক সমস্যার মধ্যে। করোনার সময় মার্কিন যুক্তরাষ্ট্র ব্যাপকভাবে ডলার মুদ্রণ করে বাজারে ছেড়েছে। সেই সময় তারা প্রায় ১৮ ট্রিলিয়ন মার্কিন ডলারের নোট বাজারে ছাড়ে। ফলে বাজারে মুদ্রা সরবরাহ অস্বাভাবিকভাবে বৃদ্ধি পায়। মার্কিন যুক্তরাষ্ট্রের এই অস্বাভাবিক আচরণ বিশ্বের প্রায় প্রতিটি দেশের অর্থনীতিকেই প্রভাবিত করেছে। বিশ্বব্যাপী মুদ্রার জোগান বৃদ্ধি পায়। অর্থনীতিবিদগণ পরামর্শ দেন মূল্যস্ফীতির ঊর্ধ্বমুখী প্রবণতা শুরু হলে বাজারে মুদ্রা সরবরাহ বা জোগান কমিয়ে দেওয়ার জন্য। বিভিন্ন দেশের কেন্দ্রীয় ব্যাংক মূল্যস্ফীতির অস্বাভাবিক ঊর্ধ্বমুখী প্রবণতা শুরু হলে তা নিয়ন্ত্রণের জন্য নীতি সুদহার বাড়িয়ে দেয়। সাম্প্রতিক যে উচ্চ মূল্যস্ফীতির প্রবণতা শুরু হয়েছে, তা নিয়ন্ত্রণের জন্য মার্কিন ফেডারেল ব্যাংক বেশ কয়েক বার নীতি সুদহার বাড়িয়েছে। এতে বাজারের ওপর কতটা প্রভাব পড়েছে, তার চাইতে বেশি বিবেচ্য বিষয় হচ্ছে মার্কিন অর্থনীতি কতটা লাভবান হচ্ছে। মার্কিন যুক্তরাষ্ট্রের মূল্যস্ফীতির হার ৯ দশমিক ১ শতাংশে উন্নীত হয়েছে। এটা আরো বৃদ্ধির আশঙ্কা রয়েছে। ফেডারেল রিজার্ভ ব্যাংক নীতি সুদহার বারবার বাড়িয়েও মূল্যস্ফীতি নিয়ন্ত্রণ করতে পারছে না। তবে এই উদ্যোগের ফলে বিশ্বের বিভিন্ন দেশে ছড়িয়ে থাকা মার্কিন নাগরিকদের স্বল্পকালীন বিনিয়োজিত অর্থ যুক্তরাষ্ট্রে ফেরত যাচ্ছে। নিজ দেশেই উচ্চহারে সুদ পাওয়ার আশায় মার্কিন নাগরিকগণ তাদের বিনিয়োজিত পুঁজি তুলে দেশটিতে নিয়ে যাচ্ছে। এমনকি মার্কিন যুক্তরাষ্ট্রের বাইরের বিনিয়োগকারীরাও উচ্চ মুনাফা পাওয়ার প্রত্যাশায় যুক্তরাষ্ট্রে বিনিয়োগ করতে শুরু করেছে। বিশ্বের অন্তত ৭৭টি দেশের কেন্দ্রীয় ব্যাংক তাদের নীতি সুদ বাড়িয়েছে। কিন্তু এই চিরাচরিত থিউরি কাজে আসেনি। এবারের উচ্চ মূল্যস্ফীতি শুধু নীতি সুদহার বাড়ানোর মাধ্যমে নিয়ন্ত্রণ করা সম্ভব হবে বলে মনে হয় না।

মার্কিন যুক্তরাষ্ট্র বা অন্যান্য দেশের মতো বাংলাদেশও উচ্চ মূল্যস্ফীতির শঙ্কায় ভুগছে। সর্বশেষ সেপ্টেম্বর মাসে মূল্যস্ফীতি ৯ শতাংশ অতিক্রম করে গেছে। যদিও মুদ্রানীতিতে মূল্যস্ফীতির লক্ষ্যমাত্রা নির্ধারিত রয়েছে ৫ দশমিক ৫ শতাংশ। বাংলাদেশ ব্যাংক মূল্যস্ফীতি নিয়ন্ত্রণের জন্য আমদানি ব্যয় কমানোর উদ্যোগ নিয়েছে। কিছুদিন আগের খবর অনুসারে আমদানির জন্য এলসি (লেটার অব ক্রেটিড) খোলার হার কমেছে ৩৩ শতাংশ। এর মধ্যে শিল্পে ব্যবহার্য ইন্টারমিডিয়ারি পণ্যের আমদানি কমেছে ৫৫ শতাংশ। কিন্তু ব্যক্তি খাতে ব্যাংক ঋণের প্রবাহ দাঁড়িয়েছে ১৪ দশমিক ৭ শতাংশ। অথচ এ ক্ষেত্রে মুদ্রানীতির লক্ষ্যমাত্রা হচ্ছে ১৪ দশমিক ১ শতাংশ। ব্যক্তি খাতে ব্যাংক ঋণের প্রবাহ অস্বাভাবিকভাবে বৃদ্ধির মানে হচ্ছে বিনিয়োগের পালে হাওয়া লাগা। কিন্তু বিনিয়োগ সেভাবে বাড়ছে না, বরং হ্রাস পাচ্ছে। তার অর্থ হচ্ছে ব্যক্তি খাতে যে ঋণ দেওয়া হচ্ছে, তা শিল্পে ব্যবহূত না হয়ে অন্য কোনো খাতে চলে যাচ্ছে, যা অর্থনীতির জন্য খুবই উদ্বেগজনক। বাংলাদেশ ব্যাংক কিছুদিনের মধ্যে দুই দফায় নীতি সুদহার দশমিক ৭৫ শতাংশ বাড়িয়েছে। কিন্তু এই উদ্যোগ মূল্যস্ফীতি নিয়ন্ত্রণে কোনো কাজে আসেনি। কারণ নীতি সুদহার বাড়ানো হলেও বাংলাদেশ ব্যাংক ঋণের ওপর সুদের আপার ক্যাপ তুলে দেয়নি। ফলে শিডিউল ব্যাংকগুলোকে আগেকার ৫ শতাংশের পরিবর্তে ৫ দশমিক ৭৫ শতাংশ সুদে ঋণ নিয়ে তা সর্বোচ্চ ৯ শতাংশ সুদে উদ্যোক্তাদের কাছে বিনিয়োগ করতে হচ্ছে। এতে উদ্যোক্তাগণ, যারা ব্যাংক থেকে ঋণ গ্রহণ করেন তারা লাভবান হচ্ছেন। কিন্তু ক্ষতিগ্রস্ত হচ্ছে ব্যাংকগুলো। এই মুহূর্তে পরিস্থিতি নিয়ন্ত্রণের জন্য ঋণের ওপর আরোপিত আপার ক্যাপ দ্রুত প্রত্যাহার করে নেওয়া প্রয়োজন। একই সঙ্গে মার্কিন ডলারসহ অন্যান্য বৈদেশিক মুদ্রার বিনিময় হার বাজারের ওপর ছেড়ে দেওয়া যেতে পারে।

একটি দেশের অর্থনীতি কেমন চলছে বা কতটা টেকসই, তা জানতে হলে দেশটির ব্যাংকিং ব্যবস্থার সুস্থতার প্রতি দৃষ্টি দিতে হবে। বাংলাদেশের ব্যাংক ব্যবস্থা খেলাপি ঋণভারে জর্জরিত। খেলাপি ঋণ আদায় করতে না পারলে কোনোভাবেই ব্যাংকিং ব্যবস্থার উন্নতি এবং সুশাসন প্রতিষ্ঠা করা যাবে না।

n লেখক :অবসরপ্রাপ্ত জেনারেল ম্যানেজার, বাংলাদেশ ডেভেলপমেন্ট ব্যাংক লিমিটেড ও অর্থনীতিবিষয়ক লেখক