গত কয়েক মাসের মার্কিন অর্থনৈতিক তথ্য স্পষ্টতই অপ্রতুল দেখাচ্ছে। সর্বশেষ কর্মসংস্থানের পরিসংখ্যান এতটাই খারাপ ছিল যে ট্রাম্প আসলে শ্রম পরিসংখ্যান ব্যুরোর প্রধানকে বরখাস্ত করে অভিযোগ করেছিলেন তিনি তাকে খারাপ দেখানোর জন্য সংখ্যাগুলি হেরফের করছেন। কিন্তু এই হতাশার মধ্যে একটি বিশাল উজ্জ্বল দিক রয়েছে: একটি অবিশ্বাস্য AI ডেটা সেন্টার নির্মাণের উত্থান।

AI প্রযুক্তি দ্রুত এগিয়ে চলেছে, অর্থনীতির অনেক ক্ষেত্রকে উল্টে দেওয়ার হুমকি দিচ্ছে (প্রতিশ্রুতি দিচ্ছে?)। এই উত্থান থেকে কারা লাভবান হবে তা এখনও কেউ জানে না, তবে একটি বিষয় নিশ্চিত যে এটির জন্য প্রচুর কম্পিউটিং শক্তি (অথবা “গণনা”, যেমন তারা বলে) লাগবে।

মেটা $২ বিলিয়ন সম্পদ বিক্রি এআই খরচ ভাগাভাগি করবে

AI মডেলগুলিকে প্রশিক্ষণ দিতে অনেক গণনা লাগে, কিন্তু আজকাল অনুমান করতেও অনেক গণনা লাগে – অর্থাৎ, “চিন্তা” করতে এবং আপনার জিজ্ঞাসা করা প্রতিটি প্রশ্নের উত্তর দিতে। ইনফারেন্স কম্পিউট এখন উন্নত AI মডেলগুলি চালানোর বেশিরভাগ খরচের প্রতিনিধিত্ব করে, এবং ইনফারেন্স কম্পিউটের বৃদ্ধি চলমান কর্মক্ষমতা লাভের জন্য অনেক দায়ী। তাই AI আরও উন্নত হওয়ার সাথে সাথে কম্পিউটের চাহিদা সম্ভবত বৃদ্ধি পাবে।

এই হিসাবটি যেই দেবে সে বিপুল পরিমাণ রাজস্ব আয় করবে। এর অর্থ তারা কি প্রচুর মুনাফা করবে, সেটা অন্য প্রশ্ন, তবে এখনই এটি তুলে ধরা যাক; রাজস্ব না পেলে আপনি লাভ করতে পারবেন না। তাই এখনই, প্রযুক্তি কোম্পানিগুলির কাছে বিকল্প আছে হয় সম্পূর্ণরূপে উত্থান থেকে বেরিয়ে আসা, অথবা বড় খরচ করা এবং আশা করা যায় যে তারা কীভাবে লাভ করতে হবে তা বের করতে পারবে।

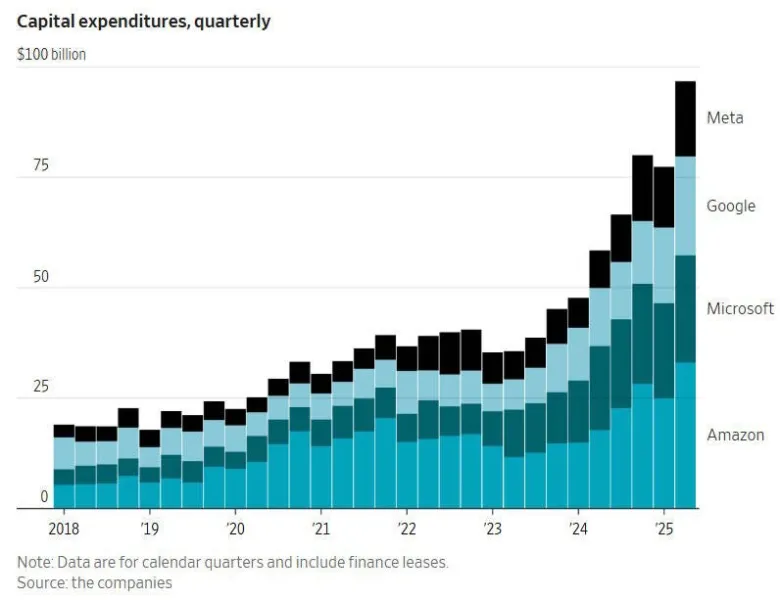

মোটামুটিভাবে বলতে গেলে, অ্যাপল প্রথমটি বেছে নিচ্ছে, অন্যদিকে বড় সফটওয়্যার কোম্পানিগুলি – গুগল, মেটা, মাইক্রোসফ্ট এবং অ্যামাজন – দ্বিতীয়টি বেছে নিচ্ছে। এই ব্যয়ের সংখ্যাগুলি বেশ অবিশ্বাস্য:

মাইক্রোসফট এবং মেটার জন্য, এই মূলধন ব্যয় এখন তাদের মোট বিক্রয়ের এক তৃতীয়াংশেরও বেশি।

WSJ-এর ক্রিস মিমস এখানে:

ম্যাগনিফিসেন্ট ৭ প্রযুক্তি সংস্থাগুলি তাদের সাম্প্রতিক প্রান্তিকে সম্মিলিতভাবে রেকর্ড ১০২.৫ বিলিয়ন মার্কিন ডলার মূলধন ব্যয় করেছে, যার প্রায় সবই মেটা, অ্যালফাবেট (গুগল), মাইক্রোসফট এবং অ্যামাজন থেকে এসেছে। (অ্যাপল, এনভিডিয়া এবং টেসলা একসাথে মাত্র ৬.৭ বিলিয়ন ডলার অবদান রেখেছে।)…

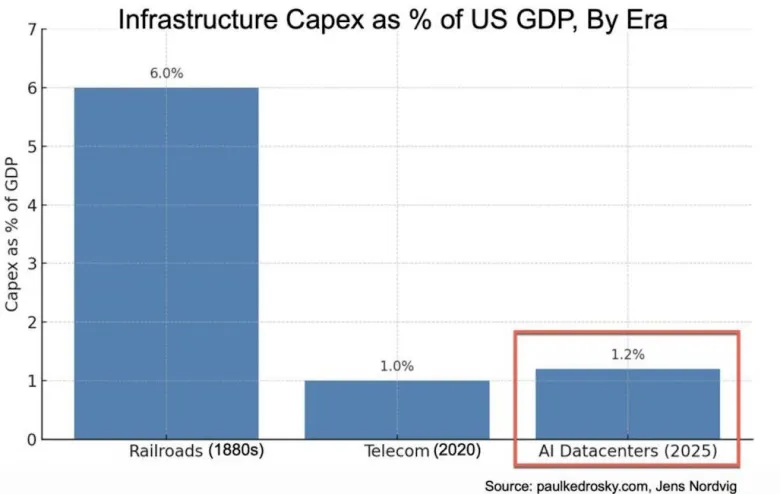

বিনিয়োগকারী এবং প্রযুক্তি বিশেষজ্ঞ পল কেড্রোস্কি বলেছেন যে, মোট দেশজ উৎপাদনের শতাংশ হিসাবে, এআই অবকাঠামোতে ব্যয় ইতিমধ্যেই ডট-কম বুমের টেলিকম এবং ইন্টারনেট অবকাঠামোতে ব্যয়কে ছাড়িয়ে গেছে—এবং এটি এখনও বাড়ছে।

তিনি আরও যুক্তি দেন যে, শুল্ক সত্ত্বেও, মার্কিন অর্থনীতির চলমান শক্তির একটি ব্যাখ্যা হল, আইটি অবকাঠামোতে ব্যয় এত বেশি যে এটি এক ধরণের বেসরকারি খাতের উদ্দীপনা কর্মসূচি হিসেবে কাজ করছে…

গত দুই প্রান্তিকে মার্কিন অর্থনীতির প্রবৃদ্ধিতে কৃত্রিম বুদ্ধিমত্তার জন্য মূলধন ব্যয় সমস্ত ভোক্তা ব্যয়ের চেয়ে বেশি অবদান রেখেছে, রেনেসাঁ ম্যাক্রো রিসার্চের অর্থনৈতিক গবেষণার প্রধান নীল দত্ত অর্থনৈতিক বিশ্লেষণ ব্যুরো থেকে প্রাপ্ত তথ্য উদ্ধৃত করে বলেছেন। [জোর দেওয়া আমার]

কেড্রোস্কির সেই চার্টটি এখানে দেওয়া হল, যিনি এই গল্পটি প্রকাশের পরে দুর্দান্ত কাজ করছেন:

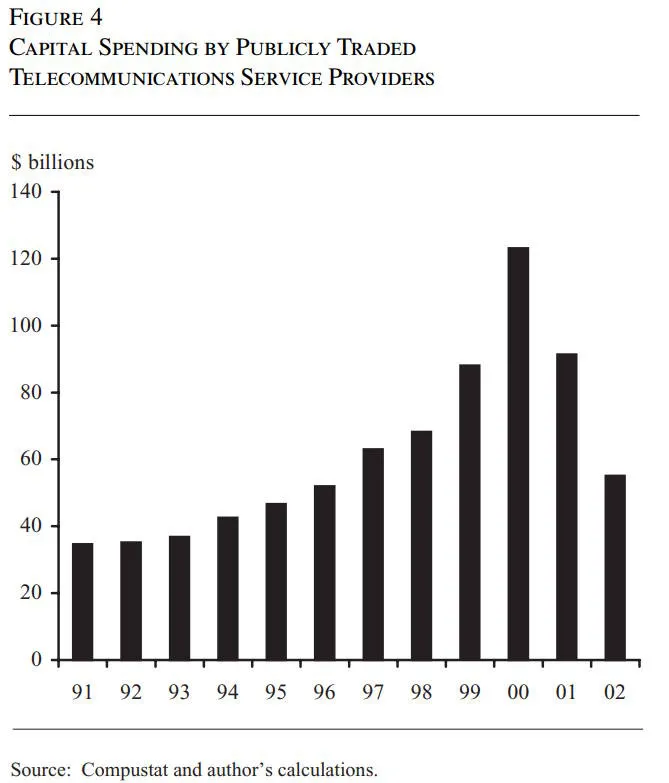

পার্শ্ব দ্রষ্টব্য: আমি আসলে নিশ্চিত নই যে কেড্রোস্কি টেলিকম উত্থানের উচ্চতা সম্পর্কে সঠিক। তার চার্টটি ২০২০ সালের জন্য মূলধন ব্যয়ের স্তর দেখায়, যখন ৫জি এবং ফাইবার অবকাঠামো তৈরি হচ্ছিল। কিন্তু ডমস (২০০৪) দেখায় যে ২০০০ সালে মার্কিন টেলিকম মূলধন ব্যয় ১২০ বিলিয়ন ডলারে পৌঁছেছিল:

সেই সময়ে এটি মার্কিন জিডিপির প্রায় ১.২% হত — ডেটা সেন্টারের উত্থান এখন কোথায়। কিন্তু ডেটা সেন্টারের উত্থান এখনও ক্রমশ বৃদ্ধি পাচ্ছে, এবং ২০২৫ কে সর্বোচ্চ বলে মনে করার কোনও স্পষ্ট কারণ নেই, তাই কেড্রোস্কির বক্তব্য এখনও অটল।

আমার মনে হয় ২০১০ এর দশকের চেয়ে ১৯৯০ এর দশকের টেলিকম উত্থানের দিকে নজর দেওয়া গুরুত্বপূর্ণ, কারণ পূর্ববর্তীটি একটি বিশাল দুর্ঘটনার দিকে পরিচালিত করেছিল। রেলপথের উত্থান ১৮৭৩ সালেও একটি বিশাল দুর্ঘটনার দিকে পরিচালিত করেছিল (কেড্রোস্কির চার্টে বিনিয়োগের শীর্ষের আগে)।

উভয় ক্ষেত্রেই, কোম্পানিগুলি অত্যধিক অবকাঠামো নির্মাণ করেছিল, সেই অবকাঠামোর চাহিদা বৃদ্ধিকে ছাড়িয়ে গিয়েছিল এবং প্রত্যাশা পুনঃস্থাপন করা এবং ঋণ ফেরত না দেওয়ায় একটি বিধ্বংসী ক্ষতির সম্মুখীন হয়েছিল।

তবে উভয় ক্ষেত্রেই, বড় মূলধন ব্যয়কারীরা ভুল ছিল না; তারা খুব তাড়াতাড়ি ছিল। অবশেষে, আমরা সেই সমস্ত রেলপথ এবং সেই সমস্ত টেলিকম ফাইবার এবং আরও অনেক কিছু ব্যবহার করে শেষ করেছি।

এর ফলে অনেক মানুষ অনুমান করতে শুরু করেছে যে বৃহৎ বিনিয়োগের বুদবুদ আসলে অর্থনীতির জন্য উপকারী হতে পারে, কারণ উন্মাদনা সস্তা অবকাঠামোর উদ্বৃত্ত রেখে যায় যা ভবিষ্যতের প্রযুক্তিগত অগ্রগতি এবং নতুন ব্যবসায়িক মডেলগুলিকে শক্তিশালী করতে ব্যবহার করা যেতে পারে।

কিন্তু যারা এই দুর্ঘটনায় পড়েন, তাদের জন্য ভবিষ্যতে সমাজের জন্য সুবিধাগুলি হল ঠান্ডা স্বাচ্ছন্দ্য। তাই অনেকেই উদ্বিগ্ন যে AI ডেটা সেন্টার শিল্পে একটি বিপর্যয় ঘটতে চলেছে, এবং তাই সাধারণভাবে বিগ টেক শিল্পে, যদি আগামী কয়েক বছরে AI শিল্পের রাজস্ব মূলধন ব্যয় বৃদ্ধির সাথে তাল মিলিয়ে চলার জন্য যথেষ্ট দ্রুত বৃদ্ধি না পায়।1

একটি ডেটা সেন্টার ধসের অর্থ হল বিগ টেক শেয়ারহোল্ডাররা প্রচুর অর্থ হারাবেন, যেমন 2000 সালে ডট-কম শেয়ারহোল্ডাররা। এটি সরাসরি অর্থনীতিকেও ধীর করে দেবে, কারণ বিগ টেক কোম্পানিগুলি বিনিয়োগ বন্ধ করে দেবে। তবে সবচেয়ে ভয়ঙ্কর সম্ভাবনা হল এটি একটি আর্থিক সংকটের কারণ হবে।

আর্থিক সংকটের সাথে ব্যাংক ঋণ জড়িত থাকে। যখন আর্থিক বুদবুদ এবং পতন মূলত স্টক এবং বন্ডের মূল্যের পতনের সাথে সম্পর্কিত হয়, তখন সকলেই লোকসান ভোগ করে এবং তারপর কিছুটা দরিদ্র হয়ে পড়ে, যেমন ২০০০ সালে।

জর্ডা, শুলারিক এবং টেলর (২০১৫) বুদবুদ এবং পতনের ইতিহাস জরিপ করেন এবং দেখেন যে ঋণ (যাকে “ক্রেডিট” এবং “লিভারেজ”ও বলা হয়) হল একটি মূল ভবিষ্যদ্বাণীকারী যে একটি বুদবুদ প্রকৃত অর্থনীতির ক্ষতি করে কিনা। তারা লেখেন:

বিস্তৃত সামষ্টিক অর্থনৈতিক এবং আর্থিক পরিবর্তনশীল বিষয়গুলিকে অন্তর্ভুক্ত করে একটি বিস্তৃত ডেটাসেট ব্যবহার করে, আমরা দেখাই যে সম্পদের মূল্য বুদবুদ এবং ঋণ বৃদ্ধির মিথস্ক্রিয়া আর্থিক স্থিতিশীলতার জন্য সবচেয়ে গুরুতর ঝুঁকি তৈরি করে। দীর্ঘস্থায়ী ঐতিহাসিক তথ্যের উপর ভিত্তি করে এই ফলাফলগুলি, বৃহৎ নমুনার উপর ভিত্তি করে প্রথম শক্তিশালী পরিসংখ্যানগত সমর্থন প্রদান করে যা ব্যাপকভাবে প্রচলিত ধারণার জন্য যে একটি অলিভারেজড ইকুইটি বাজারের বুম ডাউন স্টপ (যেমন মার্কিন ডটকম বুদবুদ) থেকে উদ্ভূত আর্থিক স্থিতিশীলতার ঝুঁকি ক্রেডিট-অর্থায়নকৃত আবাসন বুম ডাউন স্টপ (যেমন মার্কিন যুক্তরাষ্ট্রে ২০০০-এর দশকের আবাসন বাজার) থেকে উল্লেখযোগ্যভাবে আলাদা হতে পারে।

তারা “আনলিভারেজড” এবং “ক্রেডিট” শব্দ দুটি ব্যবহার করে, কিন্তু এখানে তাদের আসল অর্থ হল – এবং তারা যেভাবে ঋণ বৃদ্ধির জন্য তাদের পরিবর্তনশীলকে সংজ্ঞায়িত করে – তা হল বিশেষভাবে ব্যাংক ঋণ, বন্ড নয়। ২০০৮ সালের ক্র্যাশে, বেশিরভাগ ঋণ ব্যাংকগুলির হাতে ছিল, এক বা অন্য আকারে। এইভাবে, খেলাপি ঋণের এক ঢেউ ব্যাংকিং ব্যবস্থার স্বচ্ছলতাকে হুমকির মুখে ফেলে, যার ফলে সমগ্র অর্থনীতি থমকে যায়।

কিন্তু ডট-কম/টেলিকম ক্র্যাশের ফলে ব্যাংকিং ব্যবস্থা ধসের কোনও বাস্তব ঝুঁকিতে ছিল না, কারণ ব্যাংকগুলি প্রযুক্তি শিল্পের সাথে জড়িত ব্যক্তিদের প্রচুর অর্থ ধার দেয়নি, তাই খুব বেশি ঋণ খারাপ হওয়ার সম্ভাবনা ছিল না। টেলিকম কোম্পানিগুলি প্রচুর ঋণ নিয়েছিল, তবে মূলত ব্যাংকগুলির পরিবর্তে বন্ড বাজারের মাধ্যমে, যা সেই সময়ে আবাসন এবং ছোট ব্যবসার উপর বেশি মনোযোগী ছিল।

নব্বইয়ের দশকে (তাদের আয়ের তুলনায়) পরিবারগুলি উল্লেখযোগ্যভাবে বেশি ঋণগ্রস্ত হয়নি, সম্ভবত এই কারণেই ডটকম উত্থানের পর পারিবারিক ঋণমুক্তির দীর্ঘ এবং বেদনাদায়ক সময়কাল ছিল না, যেমনটি ২০০৮ সালের পর ছিল।

তাই আমরা যদি মূলধনী লেনদেনের ভয়ে কখন ভয় পাওয়া যায়, এই মৌলিক গল্পটি বিশ্বাস করি, তাহলে এর অর্থ হল, এই সমস্ত ডেটা সেন্টার তৈরির জন্য এই বিগ টেক কোম্পানিগুলিকে কে টাকা ধার দিচ্ছে তা নিয়ে আমাদের চিন্তা করতে হবে। এইভাবে, আমরা বুঝতে পারি যে বিগ টেক যদি টাকা ফেরত দিতে না পারে তবে সেই ঋণদাতাদের কী হবে তা নিয়ে আমরা চিন্তিত কিনা।

পল কেড্রোস্কির একটি তালিকা আছে:

এই সমস্ত মূলধন কোথা থেকে আসছে?

বেশিরভাগ ক্ষেত্রে, ছয়টি উৎস:

- অভ্যন্তরীণ নগদ প্রবাহ (মাইক্রোসফট, গুগল, অ্যামাজন, মেটা ইত্যাদির জন্য প্রাথমিক)

- ঋণ ইস্যু (ক্রমবর্ধমান ভূমিকা)

- ইকুইটি এবং ফলো-অন অফার

- ভেঞ্চার ক্যাপিটাল / প্রাইভেট ইকুইটি (কোরওয়েভ, ল্যাম্বডা, ইত্যাদি)

- এসপিভি, লিজিং এবং সম্পদ-সমর্থিত যানবাহন (যেমন মেটার সাম্প্রতিক)

- ক্লাউড খরচ প্রতিশ্রুতি (বেশিরভাগ হাইপারস্কেলার)

এবং দ্য ইকোনমিস্ট লিখেছেন:

[C] শীর্ষস্থানীয় [বিগ টেকের] নগদ প্রবাহের তুলনায় দ্রুত বৃদ্ধি পাচ্ছে… এআই বুমের হট সেন্টার স্টকমার্কেট থেকে ঋণ বাজারে চলে যাচ্ছে… বছরের প্রথমার্ধে প্রযুক্তি সংস্থাগুলির বিনিয়োগ-গ্রেড ঋণ ২০২৪ সালের প্রথম ছয় মাসের তুলনায় ৭০% বেশি ছিল।

এপ্রিল মাসে অ্যালফাবেট ২০২০ সালের পর প্রথমবারের মতো বন্ড জারি করেছে। মাইক্রোসফট তার নগদ স্তূপ কমিয়েছে কিন্তু তার ফাইন্যান্স লিজ – যা মূলত ডেটা সেন্টারের সাথে সম্পর্কিত এক ধরণের ঋণ – প্রায় তিনগুণ বেড়েছে। ২০২৩ সালে, ৪৬ বিলিয়ন ডলারে উন্নীত হয় (আরও ৯৩ বিলিয়ন ডলারের এই ধরণের দায় এখনও তার ব্যালেন্স-শিটে নেই)।

মেটা অ্যাপোলো, ব্রুকফিল্ড এবং কার্লাইল সহ বেসরকারি ঋণদাতাদের কাছ থেকে প্রায় ৩০ বিলিয়ন ডলার ধার নেওয়ার জন্য আলোচনা করছে। ডেটা সেন্টার সম্পর্কিত ঋণ দ্বারা সমর্থিত ঋণ সিকিউরিটির বাজার, যেখানে ঋণগুলি একত্রিত করা হয় এবং বন্ধকী বন্ডের মতোই কাটা হয়, ২০১৮ সালে প্রায় কিছুই ছিল না, তা আজ প্রায় ৫০ বিলিয়ন ডলারে উন্নীত হয়েছে…

এআই ক্লাউড ফার্ম কোরওয়েভ, এনভিডিয়া থেকে চিপ কিনতে বেসরকারি ঋণ তহবিল এবং বন্ড বিনিয়োগকারীদের কাছ থেকে উদারভাবে ঋণ নিয়েছে। আরেকটি ক্লাউড-কম্পিউটিং স্টার্টআপ ফ্লুইডস্ট্যাকও প্রচুর পরিমাণে ঋণ নিচ্ছে, তার চিপগুলিকে জামানত হিসেবে ব্যবহার করছে। জাপানি সংস্থা সফটব্যাঙ্ক, চ্যাটজিপিটি-র নির্মাতা ওপেনাইয়ের সাথে একটি বিশাল অংশীদারিত্বের অংশ ঋণের মাধ্যমে অর্থায়ন করছে।

জানুয়ারীতে অংশীদারিত্ব ঘোষণার সময় ইলন মাস্ক লিখেছিলেন, “তাদের আসলে টাকা নেই”। এই বছরের শুরুতে ৫ বিলিয়ন ডলার ঋণ সংগ্রহের পর, মি. মাস্কের নিজস্ব স্টার্টআপ, xAI, চিপস কিনতে ১২ বিলিয়ন ডলার ঋণ নিচ্ছে বলে জানা গেছে।

এই তহবিল উৎসগুলির মধ্যে কিছু সামষ্টিক অর্থনৈতিক দিক থেকে তেমন বিপজ্জনক বলে মনে হয় না। যখন বিগ টেক বা অন্যান্য কোম্পানি তাদের নিজস্ব নগদ অর্থ ব্যয় করে, স্টক ইস্যু করে বা বন্ড ইস্যু করে, তখন এটি ১৮০০ সালের রেলপথের বুমের চেয়ে ১৯৯০-এর দশকের টেলিকম বুমের মতো দেখায়।

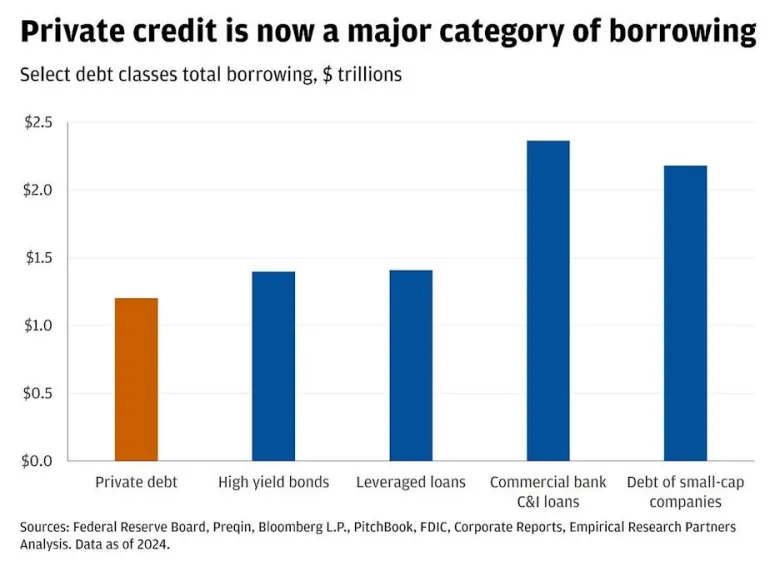

কিন্তু এই সমস্ত “ব্যক্তিগত ঋণ” সম্পর্কে কী বলা যায়? এগুলিই সম্ভাব্য ভীতিকর অংশ। ব্যক্তিগত ঋণ তহবিল মূলত এমন কোম্পানি যারা বিনিয়োগ নেয়, অর্থ ধার করে এবং তারপর সেই অর্থ ব্যক্তিগত (অস্বচ্ছ) বাজারে ধার দেয়। এগুলি হল ব্যক্তিগত ইকুইটির ঋণ সংস্করণ, এবং সাম্প্রতিক বছরগুলিতে এগুলি দ্রুত বৃদ্ধি পেয়ে মার্কিন অর্থনীতির ঋণের প্রধান বিভাগগুলির মধ্যে একটি হয়ে উঠেছে:

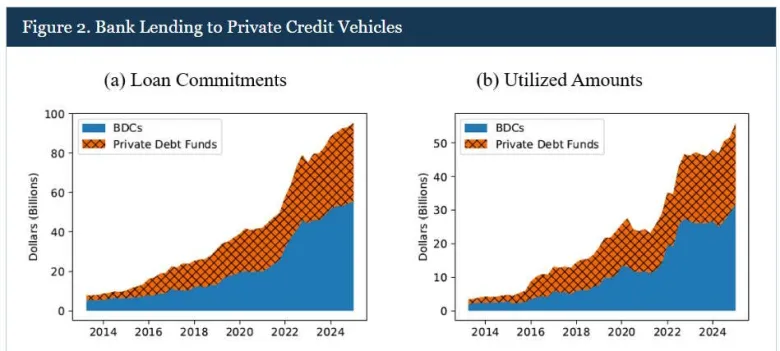

বেসরকারি ঋণ তহবিল তাদের অর্থায়নের কিছু অংশ ইক্যুইটি হিসেবে নেয়, কিন্তু তারা ঋণও নেয়। এই অর্থের কিছু অংশ ব্যাংক থেকে ধার করা হয়। ২০১৩ সালে, মার্কিন ব্যাংকগুলি নন-ব্যাংক আর্থিক প্রতিষ্ঠানগুলিতে মোট ঋণের মাত্র ১% ছিল বেসরকারি ইক্যুইটি এবং বেসরকারি ঋণ সংস্থাগুলিকে; আজ, এটি ১৪%। ফেডারেল রিজার্ভের বেরোস্পাইড এবং অন্যান্যদের একটি সাম্প্রতিক নোট দেখায় যে বেসরকারি ঋণে ব্যাংক ঋণের বৃদ্ধি:

বিডিসি হলো “ব্যবসায়িক উন্নয়ন সংস্থা”, যা এক ধরণের ব্যক্তিগত ঋণ তহবিল। যদি ব্যক্তিগত ঋণের ধস নামে থাকে, তাহলে এটি একটি সংক্ষিপ্ত রূপ যা আপনি প্রায়শই শুনতে পাবেন।

এবং আমি বিশ্বাস করি উপরের গ্রাফটিতে ব্যক্তিগত ঋণ সংস্থাগুলি দ্বারা জারি করা ব্যাংক ক্রয় বন্ড (CLOs) অন্তর্ভুক্ত নয়। যদি ব্যক্তিগত ঋণের ধস নামে যায়, তাহলে সেই ব্যাংক সম্পদগুলিও ধস নামে যাবে, যার ফলে ব্যাংকগুলির ব্যালেন্স শিট দুর্বল হয়ে পড়বে।

বোস্টন ফেডের ফিলাট এবং অন্যান্যদের একটি সাম্প্রতিক নিবন্ধ যুক্তি দেয় যে ব্যক্তিগত ঋণ তহবিলে ব্যাংক ঋণ ব্যাংকিং ব্যবস্থার জন্য একটি পদ্ধতিগত ঝুঁকি তৈরি করতে পারে:

ব্যক্তিগত ঋণের তীব্র বৃদ্ধি ব্যাংকগুলির ভবিষ্যতের ভূমিকা এবং মার্কিন আর্থিক ব্যবস্থায় স্থিতিশীলতার উপর প্রভাব সম্পর্কে গুরুত্বপূর্ণ প্রশ্ন তুলে ধরে… ফেডারেল রিজার্ভ এবং মালিকানাধীন ঋণ-স্তরের তথ্যের আমাদের বিশ্লেষণ ইঙ্গিত দেয় যে ব্যক্তিগত ঋণের বৃদ্ধি মূলত ব্যাংক ঋণ দ্বারা অর্থায়ন করা হয়েছে এবং ব্যাংকগুলি পিসি ঋণদাতাদের জন্য ক্রেডিট লাইনের আকারে তারল্যের একটি মূল উৎস হয়ে উঠেছে। পিসি বাজারের সাথে ব্যাংকগুলির বিস্তৃত সংযোগগুলি একটি উদ্বেগের বিষয় হতে পারে কারণ এই লিঙ্কগুলি পরোক্ষভাবে ব্যাংকগুলিকে পিসি ঋণের সাথে সম্পর্কিত ঐতিহ্যগতভাবে উচ্চ ঝুঁকির সম্মুখীন করে।

লেখকরা উল্লেখ করেছেন যে এর বেশিরভাগই খুবই স্বল্পমেয়াদী ঋণ – তাই ২০০৮ সালের আর্থিক সংকটে ব্যাংকগুলিকে ডুবিয়ে দেওয়া দীর্ঘমেয়াদী ঋণের চেয়ে নিরাপদ। এবং এর বেশিরভাগই সিনিয়র ঋণ – যদি ব্যক্তিগত ঋণ ভেঙে যায়, তাহলে ব্যাংকগুলিকে প্রথমে পরিশোধ করা হয়। তবে তারা সতর্ক করে বলেছেন:

[খ]আঙ্করা [তাদের ব্যক্তিগত ঋণ ঋণের ক্ষেত্রে] ক্ষতির সম্মুখীন হবে শুধুমাত্র তীব্র প্রতিকূল অর্থনৈতিক পরিস্থিতিতে, যেমন গভীর এবং দীর্ঘস্থায়ী মন্দা। তবে ক্ষতি কম প্রতিকূল পরিস্থিতিতেও ঘটতে পারে যদি পিসি পোর্টফোলিওতে ঋণের মধ্যে ডিফল্ট সম্পর্ক প্রত্যাশার চেয়ে বেশি হয় – অর্থাৎ, যদি একই সময়ে প্রত্যাশার চেয়ে বেশি সংখ্যক পিসি ঋণগ্রহীতা খেলাপি হন। এই ধরনের টেল ঝুঁকি কম মূল্যায়ন করা যেতে পারে।

যদি সমস্ত বেসরকারী ক্রেডিট তহবিল ডেটা সেন্টারে ঋণ দেয়, তাহলে তাদের পারস্পরিক সম্পর্ক সম্ভবত বেশ বেশি – যদি এআইতে কোনও ঘাটতি থাকে, তাহলে তাদের অনেকগুলি একবারে ঘাটতিতে পড়বে। এটি “টেল ঝুঁকি” হতে পারে যা বোস্টন ফেডের লোকেরা চিন্তিত, এবং মনে হচ্ছে এটি মার্কিন ব্যাংকিং ব্যবস্থাকে ক্ষতিগ্রস্ত করতে পারে।

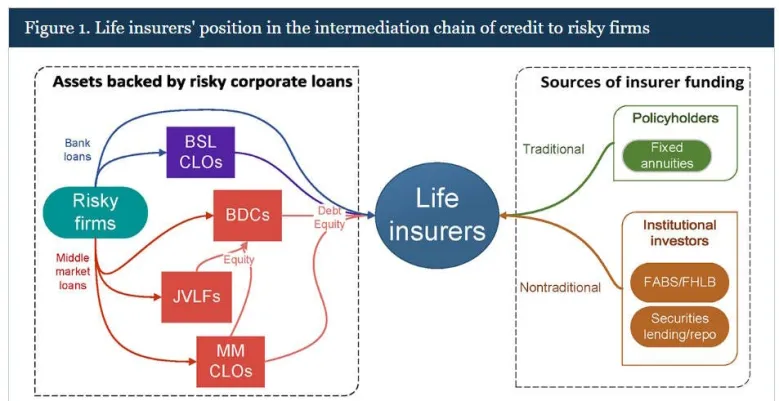

একটি বেসরকারি ঋণের ঘাটতি বীমা কোম্পানিগুলিকেও ক্ষতি করতে পারে, যা তহবিলের প্রধান এলপি, কিন্তু তহবিলগুলিতে অর্থ ধারও দেয়। উদাহরণস্বরূপ, কার্লিনো এট আল. (2025) দেখায় যে জীবন বীমা কোম্পানিগুলি মূলত এক ধরণের ব্যাংকে পরিণত হয়েছে যা প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছ থেকে অর্থ ধার করে এবং ব্যক্তিগত ঋণে ঋণ দেয়:

তারা অশুভভাবে উল্লেখ করেছেন যে, “জীবন বীমা প্রদানকারীদের বিনিয়োগ-গ্রেডের নীচের ফার্ম ঋণের ঝুঁকি বেড়েছে এবং এখন ২০০৭ সালের শেষের দিকে সাবপ্রাইম আবাসিক বন্ধকী-সমর্থিত সিকিউরিটিজের ঝুঁকির চেয়েও বেশি।”

আমি ঠিক নিশ্চিত নই যে জীবন বীমা কোম্পানিগুলি কতটা পদ্ধতিগতভাবে গুরুত্বপূর্ণ; তারা বিভিন্ন মাধ্যমে বাকি আর্থিক ব্যবস্থার সাথে জড়িত, এবং এই চ্যালেঞ্জগুলি কতটা তাৎপর্যপূর্ণ তা বলা কঠিন।

তবে মনে হচ্ছে কিছু পদ্ধতিগত প্রভাবের সম্ভাবনা রয়েছে। ইতিমধ্যে, অন্যান্য ধরণের বীমা প্রদানকারীরাও ব্যক্তিগত ঋণে ঋণ দিতে শুরু করেছে। মনে রাখবেন যে AIG, একটি বীমা কোম্পানি, ২০০৮ সালের আর্থিক সংকটের সবচেয়ে গুরুত্বপূর্ণ বেলআউটগুলির মধ্যে একটি ছিল।

তাই যখন আমি এই পুরো দৃশ্যপটটি দেখি, তখন আমার মনে হয় যে আর্থিক সংকটের কিছু মৌলিক শর্ত অন্তত কার্যকর হতে শুরু করেছে:

- “এই সময়টি ভিন্ন” কেন তা নিয়ে আমাদের একটি বড় গল্প আছে – ধারণা যে AI সবকিছু বদলে দেবে, এবং ডেটা সেন্টারগুলি এইভাবে বিশাল রিটার্ন অর্জন করবে।

- আমাদের অর্থনীতির একটি একক খাত (ডেটা সেন্টার) তহবিল সংগ্রহের জন্য প্রচুর পরিমাণে ঋণ ব্যবহার করা হচ্ছে, যার অর্থ ঋণের খেলাপি হওয়ার সম্ভাবনা সম্ভবত অত্যন্ত সম্পর্কিত।

- আমাদের আর্থিক ব্যবস্থার একটি অস্বচ্ছ কোণ (বেসরকারি ঋণ) রয়েছে যা সম্প্রতি সিস্টেমের একটি ক্ষুদ্র অংশ থেকে একটি অত্যন্ত গুরুত্বপূর্ণ অংশে পরিণত হয়েছে।

- আমাদের সিস্টেমিকভাবে গুরুত্বপূর্ণ ঋণদাতারা (ব্যাংক, এবং সম্ভবত বীমা কোম্পানি) বিভিন্ন উপায়ে নতুন খাতে জড়িয়ে পড়েছে।

এখন পর্যন্ত, বিপদ “২০০৮” বলে চিৎকার করে না। কিন্তু যদি আপনি ২০০৮ সাল পর্যন্ত চিন্তা শুরু করার জন্য অপেক্ষা করেন, তাহলে আপনার ২০০৮ সাল আসবে। তাড়াতাড়ি চিন্তা শুরু করা ভালো। জেপি মরগান চেজের সিইও জেমি ডিমন, সতর্ক করে দিচ্ছেন যে ব্যক্তিগত ঋণ পরবর্তী আর্থিক সংকটের সূত্রপাত করতে পারে, এমনকি তার নিজস্ব কোম্পানি ব্যক্তিগত ঋণ বাজারে প্রসারিত হওয়ার পরেও।

যেমন সিটিব্যাংকের একজন প্রাক্তন সিইও ২০০৮ সালের পরে বলেছিলেন, “যতক্ষণ সঙ্গীত বাজছে, ততক্ষণ আপনাকে উঠে নাচতে হবে।”

নোট

১ কিছু লোক এও উদ্বিগ্ন যে মার্কিন পাওয়ার গ্রিড এই সমস্ত ডেটা সেন্টার থেকে নতুন বিদ্যুৎ চাহিদা মেটানোর জন্য যথেষ্ট বড় এবং নির্ভরযোগ্য হবে না। ট্রাম্প সৌর এবং বায়ু শক্তির উপর তার সর্বাত্মক আক্রমণ অব্যাহত রাখার সাথে সাথে, এটি একটি বাস্তব উদ্বেগের বিষয়।

এই নিবন্ধটি প্রথমে নোয়া স্মিথের নোয়াপিনিয়ন সাবস্ট্যাকে প্রকাশিত হয়েছিল এবং সদয় অনুমতি নিয়ে পুনঃপ্রকাশিত হয়েছে। এখানে নোয়াপিনিয়নের গ্রাহক হন।

{kind=link}